目录

快速导航-

综述 | 国有资产监管研究现状与趋势观察

综述 | 国有资产监管研究现状与趋势观察

-

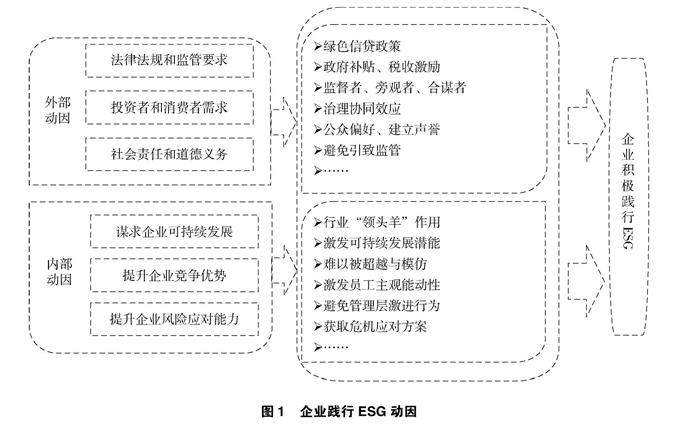

综述 | 企业践行ESG的动因及经济后果研究

综述 | 企业践行ESG的动因及经济后果研究

-

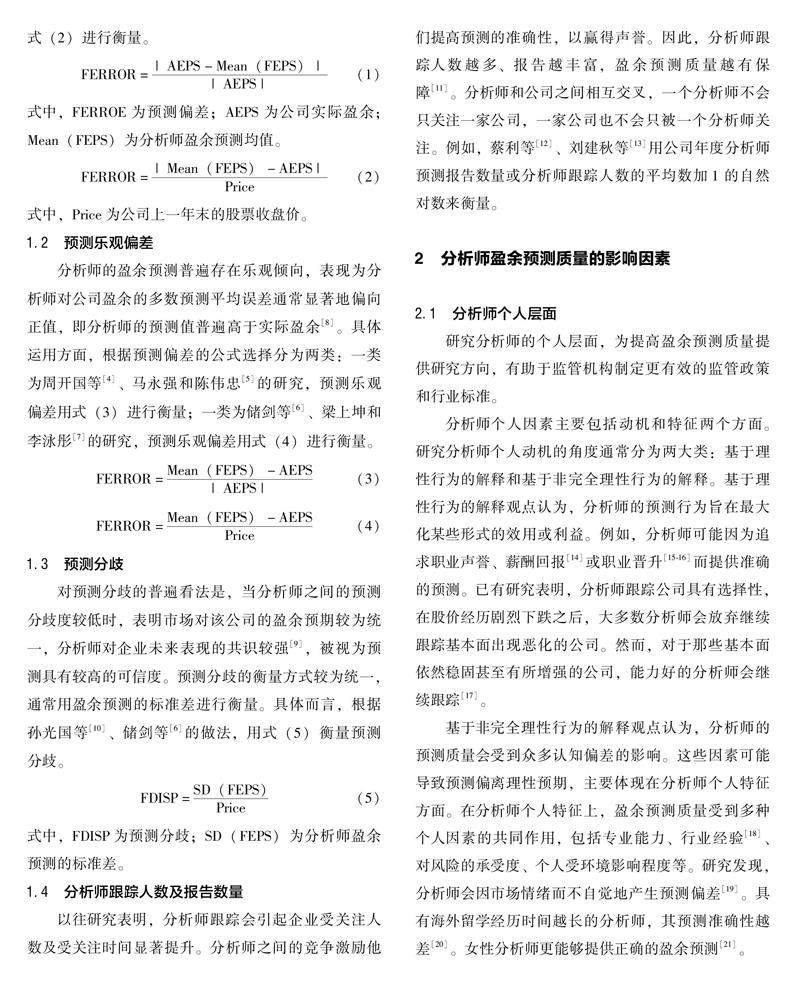

综述 | 分析师盈余预测质量研究综述

综述 | 分析师盈余预测质量研究综述

-

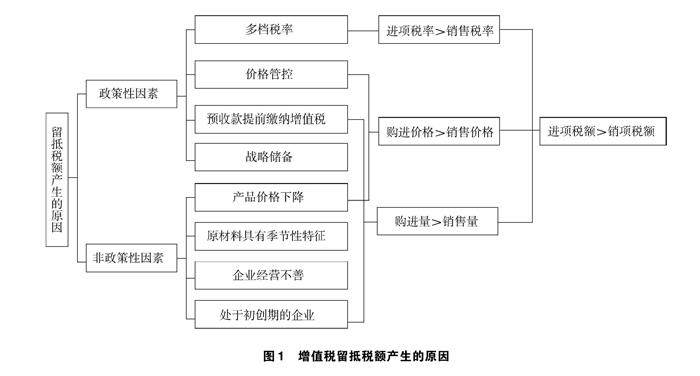

综述 | 增值税留抵退税政策实施效应研究:一个文献综述

综述 | 增值税留抵退税政策实施效应研究:一个文献综述

-

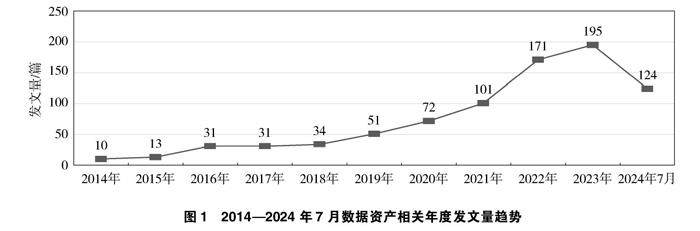

综述 | 我国数据资产研究热点与前沿

综述 | 我国数据资产研究热点与前沿

-

综述 | 数字化转型与企业绿色技术创新:文献综述

综述 | 数字化转型与企业绿色技术创新:文献综述

-

案例 | 动态视角下生鲜零售业价值共创路径与机理研究

案例 | 动态视角下生鲜零售业价值共创路径与机理研究

-

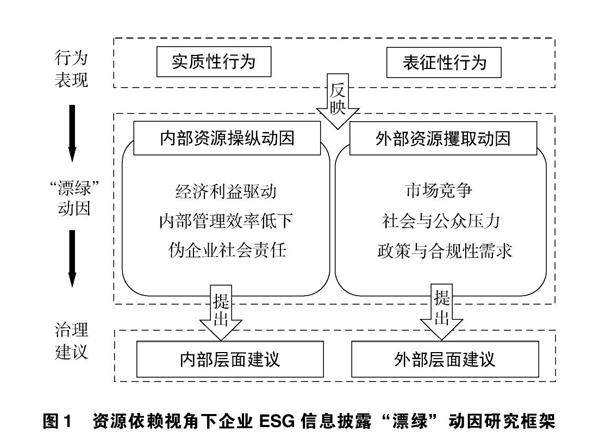

案例 | 资源依赖视角下S公司ESG信息披露“漂绿”动因分析

案例 | 资源依赖视角下S公司ESG信息披露“漂绿”动因分析

-

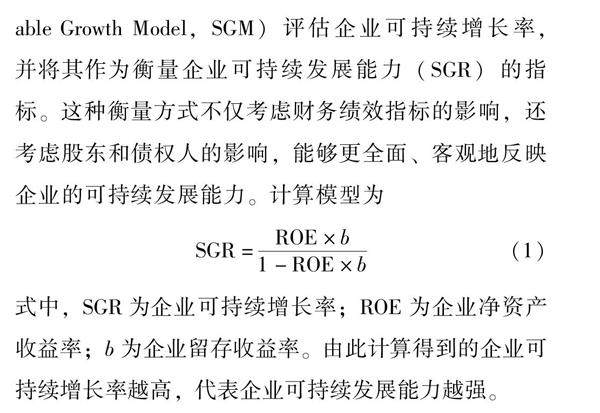

案例 | “双碳”背景下宁德时代绿色技术创新绩效评价研究

案例 | “双碳”背景下宁德时代绿色技术创新绩效评价研究

-

案例 | 公立医院信息系统审计思路及关键点探讨

案例 | 公立医院信息系统审计思路及关键点探讨

-

案例 | 信息化管理视角下高校会计档案影像化的困难与对策

案例 | 信息化管理视角下高校会计档案影像化的困难与对策

-

案例 | 基于经济业务的行政事业单位内部控制建设研究

案例 | 基于经济业务的行政事业单位内部控制建设研究

-

案例 | 新形势下国有企业审计驱动型合规体系构建实践

案例 | 新形势下国有企业审计驱动型合规体系构建实践

-

理论 | 企业ESG表现与投资效率

理论 | 企业ESG表现与投资效率

-

理论 | 企业ESG表现对现金持有水平的影响

理论 | 企业ESG表现对现金持有水平的影响

-

理论 | 公众环境关注度对绿色企业可持续发展的影响研究

理论 | 公众环境关注度对绿色企业可持续发展的影响研究

-

应用 | 职业教育在线精品课程建设探索与实践

应用 | 职业教育在线精品课程建设探索与实践

-

应用 | 基于全面预算的高职院校财政专项资金绩效管理研究

应用 | 基于全面预算的高职院校财政专项资金绩效管理研究

-

应用 | 智能财务背景下会计课程改革研究

应用 | 智能财务背景下会计课程改革研究

-

应用 | 高校会计专业人才培养的数智化转型路径探索

应用 | 高校会计专业人才培养的数智化转型路径探索

-

应用 | 大数据背景下政策性银行全面预算管理的问题与对策研究

应用 | 大数据背景下政策性银行全面预算管理的问题与对策研究

-

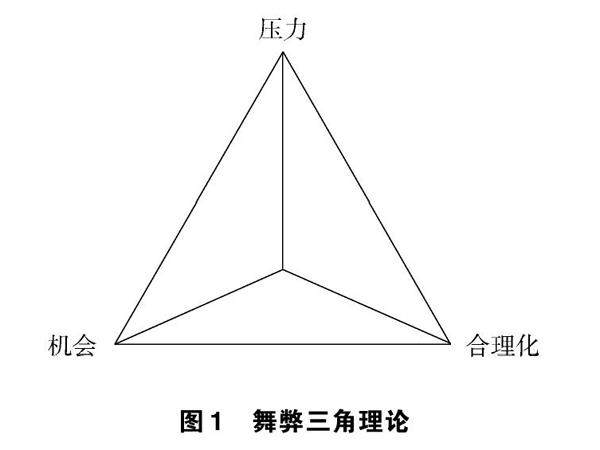

应用 | 基于舞弊三角理论的基层舞弊动因与防范研究

应用 | 基于舞弊三角理论的基层舞弊动因与防范研究

-

应用 | 数智赋能高校财务报销服务水平提升研究

应用 | 数智赋能高校财务报销服务水平提升研究

-

应用 | 事业单位基建项目内部控制建设探讨——以气象部门为例

应用 | 事业单位基建项目内部控制建设探讨——以气象部门为例

-

应用 | 企业集团财务共享中心建设面临的挑战及优化策略

应用 | 企业集团财务共享中心建设面临的挑战及优化策略

-

应用 | 审计成果利用机制与路径研究

应用 | 审计成果利用机制与路径研究

-

应用 | 数字审计识别与应对虚假贸易研究——基于国有企业视角

应用 | 数字审计识别与应对虚假贸易研究——基于国有企业视角

-

预告 | 下期重点论文

预告 | 下期重点论文

登录

登录