目录

快速导航-

封面人物 | 上海昶昇健康管理咨询有限公司董事长融通跨界赋能健康中国,锐意智创引领行业未来

封面人物 | 上海昶昇健康管理咨询有限公司董事长融通跨界赋能健康中国,锐意智创引领行业未来

-

新闻资讯 | 摩洛哥跑步进人“黄金五年”中国企业海外淘金涌入北非明珠

新闻资讯 | 摩洛哥跑步进人“黄金五年”中国企业海外淘金涌入北非明珠

-

宏观经济 | 会计信息质量对审计风险的影响

宏观经济 | 会计信息质量对审计风险的影响

-

宏观经济 | 乡村振兴背景下国有农场财务精细化管理路径与实践

宏观经济 | 乡村振兴背景下国有农场财务精细化管理路径与实践

-

宏观经济 | 跨境电商环境下物流贸易高质量发展模式研究

宏观经济 | 跨境电商环境下物流贸易高质量发展模式研究

-

宏观经济 | 政府投资基金在推动区域经济高质量发展中的作用研究

宏观经济 | 政府投资基金在推动区域经济高质量发展中的作用研究

-

宏观经济 | 基于ESG体系的绿色保险 驱动低碳经济发展的效应

宏观经济 | 基于ESG体系的绿色保险 驱动低碳经济发展的效应

-

宏观经济 | 将合规管理纳入地方城投类企业经济责任审计评价体系的研究

宏观经济 | 将合规管理纳入地方城投类企业经济责任审计评价体系的研究

-

宏观经济 | 新质生产力引领下财险电网销业务高质量发展路径探索

宏观经济 | 新质生产力引领下财险电网销业务高质量发展路径探索

-

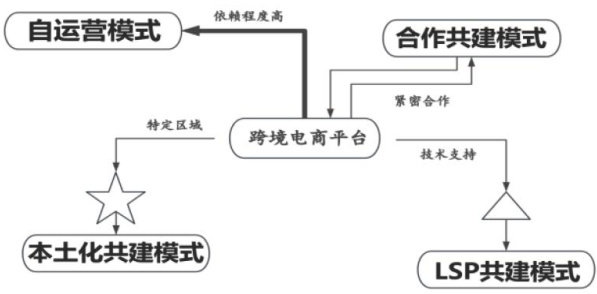

投资金融 | 区域定制化跨境电商语言服务平台的建设构想

投资金融 | 区域定制化跨境电商语言服务平台的建设构想

-

投资金融 | 抵债资产税收政策探讨

投资金融 | 抵债资产税收政策探讨

-

投资金融 | 企业并购财务 风险识别及防范策略

投资金融 | 企业并购财务 风险识别及防范策略

-

投资金融 | 历史遗留股权问题的 梳理路径与实践研究

投资金融 | 历史遗留股权问题的 梳理路径与实践研究

-

投资金融 | 创新融资视角探索国有融资平台公司的市场化转型

投资金融 | 创新融资视角探索国有融资平台公司的市场化转型

-

投资金融 | 数字化转型赋能新能源项目投资的效率提升机理与研究

投资金融 | 数字化转型赋能新能源项目投资的效率提升机理与研究

-

投资金融 | 企业研发投资决策中的风险评估与优化

投资金融 | 企业研发投资决策中的风险评估与优化

-

产业经济 | 业财融合赋能房产租赁业务财务管理转型的路径分析

产业经济 | 业财融合赋能房产租赁业务财务管理转型的路径分析

-

产业经济 | 建筑工程成本控制与 工程核算中问题及优化

产业经济 | 建筑工程成本控制与 工程核算中问题及优化

-

产业经济 | 成术核算的问题与解决路径 探讨制造业企业会计

产业经济 | 成术核算的问题与解决路径 探讨制造业企业会计

-

产业经济 | 风险导向下的发电企业财务内部控制建设

产业经济 | 风险导向下的发电企业财务内部控制建设

-

产业经济 | 高质量发展背景下的 民营企业财务管理转型

产业经济 | 高质量发展背景下的 民营企业财务管理转型

-

产业经济 | 商贸企业存货成本控制与 周转效率提升策略

产业经济 | 商贸企业存货成本控制与 周转效率提升策略

-

产业经济 | 建筑施工企业全面预算管理体系建设与实施研究

产业经济 | 建筑施工企业全面预算管理体系建设与实施研究

-

产业经济 | 新时代医疗科技企业财务的 精细化管理策略研究

产业经济 | 新时代医疗科技企业财务的 精细化管理策略研究

-

产业经济 | 公路工程项目施工阶段的工程造价控制措施

产业经济 | 公路工程项目施工阶段的工程造价控制措施

-

产业经济 | 施工企业项目成本精细化管理的实施要略

产业经济 | 施工企业项目成本精细化管理的实施要略

-

产业经济 | 高新技术企业 研发费用核算管理策略

产业经济 | 高新技术企业 研发费用核算管理策略

-

产业经济 | 房地产企业会计核算存在问题及对策

产业经济 | 房地产企业会计核算存在问题及对策

-

产业经济 | 关于制造企业强化财务战略管理的对策建议

产业经济 | 关于制造企业强化财务战略管理的对策建议

-

财税研究 | 科研单位财务会计 内部控制的问题及策略

财税研究 | 科研单位财务会计 内部控制的问题及策略

-

财税研究 | 业财融合视角下企业全面预算管理的优化建议

财税研究 | 业财融合视角下企业全面预算管理的优化建议

-

财税研究 | 财务内部控制的影响 论财务信息化建设对企业

财税研究 | 财务内部控制的影响 论财务信息化建设对企业

-

财税研究 | 经济新常态下提升乡镇财政税收建设策略

财税研究 | 经济新常态下提升乡镇财政税收建设策略

-

财税研究 | 基于现金流视域下的 企业财务风险管控

财税研究 | 基于现金流视域下的 企业财务风险管控

-

财税研究 | 建设的意义与实践策略 探析集团企业财务共享中心

财税研究 | 建设的意义与实践策略 探析集团企业财务共享中心

-

财税研究 | 数据赋能下会计核算与 业务数据融合路径探索

财税研究 | 数据赋能下会计核算与 业务数据融合路径探索

-

财税研究 | 新会计准则下企业财务管理数字化系统的适配性改造与实施路径

财税研究 | 新会计准则下企业财务管理数字化系统的适配性改造与实施路径

-

财税研究 | 大数据时代企业 财务报表分析优化策略探讨

财税研究 | 大数据时代企业 财务报表分析优化策略探讨

-

财税研究 | 共享模式对企业财务核算的影响分析

财税研究 | 共享模式对企业财务核算的影响分析

-

财税研究 | 财务共享下企业财务管理的转型路径

财税研究 | 财务共享下企业财务管理的转型路径

-

财税研究 | 企业财务会计管理的提质增效路径

财税研究 | 企业财务会计管理的提质增效路径

-

财税研究 | 风险导向内部审计与 企业全面风险管理的融合机制

财税研究 | 风险导向内部审计与 企业全面风险管理的融合机制

-

财税研究 | 基于业财融合的审计方法创新

财税研究 | 基于业财融合的审计方法创新

-

改革实践 | 县级公立医院预算管理优化策略探究

改革实践 | 县级公立医院预算管理优化策略探究

-

改革实践 | 大数据技术的公立医院财务信息化建设研究

改革实践 | 大数据技术的公立医院财务信息化建设研究

-

改革实践 | 新时代背景下中小学预算绩效管理优化探究

改革实践 | 新时代背景下中小学预算绩效管理优化探究

-

改革实践 | 事业单位绩效管理中的问题分析及解决措施

改革实践 | 事业单位绩效管理中的问题分析及解决措施

-

改革实践 | 铁路企业内部控制 现存问题及对策探析

改革实践 | 铁路企业内部控制 现存问题及对策探析

-

改革实践 | 探讨基层卫生医疗机构人力资源管理中的激励策略

改革实践 | 探讨基层卫生医疗机构人力资源管理中的激励策略

-

改革实践 | 国企数字化转型背景下信息化建设与业务的融合路径

改革实践 | 国企数字化转型背景下信息化建设与业务的融合路径

-

改革实践 | 新时期国有企业经营性房产租赁经营风险防控中存在的主要问题

改革实践 | 新时期国有企业经营性房产租赁经营风险防控中存在的主要问题

-

改革实践 | 探析公立医院往来账项管理的重要性及完善策略

改革实践 | 探析公立医院往来账项管理的重要性及完善策略

-

改革实践 | 新医改背景下公立医院财务的风险防控

改革实践 | 新医改背景下公立医院财务的风险防控

-

改革实践 | 公立中学内部控制体系建设现状分析及改进建议

改革实践 | 公立中学内部控制体系建设现状分析及改进建议

-

改革实践 | 事业单位财务内控的优化策略

改革实践 | 事业单位财务内控的优化策略

-

改革实践 | 民办高校税务申报全流程优化

改革实践 | 民办高校税务申报全流程优化

-

改革实践 | 关于街道单位财政预算绩效管理的优化途径

改革实践 | 关于街道单位财政预算绩效管理的优化途径

-

改革实践 | 数字经济时代事业单位人力资源管理模式的创新和实践分析

改革实践 | 数字经济时代事业单位人力资源管理模式的创新和实践分析

-

改革实践 | 事业单位财务预算编制的 精细化管理与优化路径研究

改革实践 | 事业单位财务预算编制的 精细化管理与优化路径研究

-

改革实践 | 新经济形势下 国企成本控制的有效路径

改革实践 | 新经济形势下 国企成本控制的有效路径

-

改革实践 | 事业单位内部控制体系的构建探讨

改革实践 | 事业单位内部控制体系的构建探讨

-

改革实践 | 行政事业单位专项资金使用管理优化策略探究

改革实践 | 行政事业单位专项资金使用管理优化策略探究

-

改革实践 | 基于新建医院建设工程存在的审计风险分析及应对措施

改革实践 | 基于新建医院建设工程存在的审计风险分析及应对措施

-

改革实践 | 深化业财融合的若干思考 关于公立医院

改革实践 | 深化业财融合的若干思考 关于公立医院

-

改革实践 | 高质量发展时期文化事业单位内部控制建设

改革实践 | 高质量发展时期文化事业单位内部控制建设

-

改革实践 | 关于加强 基层财政内部控制建设的思考

改革实践 | 关于加强 基层财政内部控制建设的思考

-

改革实践 | 新形势下行政事业单位 内部审计与内部控制协同发展探讨

改革实践 | 新形势下行政事业单位 内部审计与内部控制协同发展探讨

-

企业管理 | 建筑项目造价管理风险及应对策略

企业管理 | 建筑项目造价管理风险及应对策略

-

企业管理 | ESG理念融入公司治理对 H内部控制质量的提升效应研究

企业管理 | ESG理念融入公司治理对 H内部控制质量的提升效应研究

-

企业管理 | 企业财务内部控制体系的 优化路径与实践创新

企业管理 | 企业财务内部控制体系的 优化路径与实践创新

-

企业管理 | 高校知识产权成果管理与利用研究

企业管理 | 高校知识产权成果管理与利用研究

-

企业管理 | 基于EVA的集团资金LZUY配置与绩效评价研究

企业管理 | 基于EVA的集团资金LZUY配置与绩效评价研究

-

企业管理 | 企业存货管理内部控制的常见问题及优化策略

企业管理 | 企业存货管理内部控制的常见问题及优化策略

-

企业管理 | 供应链时代企业工商管理的信息化建设探析

企业管理 | 供应链时代企业工商管理的信息化建设探析

-

企业管理 | 公路养护单位人力资源结构对 经营绩效的影响

企业管理 | 公路养护单位人力资源结构对 经营绩效的影响

-

企业管理 | 财政预算绩效管理指标体系的优化与差异化设计

企业管理 | 财政预算绩效管理指标体系的优化与差异化设计

-

企业管理 | 集团企业资金集中管理存在的问题与解决措施

企业管理 | 集团企业资金集中管理存在的问题与解决措施

-

区域经济 | 文书档案工作的规范化与标准化管理

区域经济 | 文书档案工作的规范化与标准化管理

-

区域经济 | 建筑央企工程项目全生命周期成本控制与现金流匹配

区域经济 | 建筑央企工程项目全生命周期成本控制与现金流匹配

-

区域经济 | 事业单位人力资源激励机制构建与实践

区域经济 | 事业单位人力资源激励机制构建与实践

-

区域经济 | 数智化背景下银行预算管理体系的构建与效能

区域经济 | 数智化背景下银行预算管理体系的构建与效能

-

区域经济 | 新收入准则下会计信息的真实反映性

区域经济 | 新收入准则下会计信息的真实反映性

-

区域经济 | 企业税务合规管理中的风险识别与应对

区域经济 | 企业税务合规管理中的风险识别与应对

-

区域经济 | 行政事业单位财务管理信息化建设策略探讨

区域经济 | 行政事业单位财务管理信息化建设策略探讨

-

区域经济 | 绿色转型背景下 高新企业财务策略创新

区域经济 | 绿色转型背景下 高新企业财务策略创新

-

区域经济 | 供应链理论的国际石油工程物资采购管理

区域经济 | 供应链理论的国际石油工程物资采购管理

-

区域经济 | 企业内部控制审计对财务管理的作用

区域经济 | 企业内部控制审计对财务管理的作用

-

区域经济 | 国有企业内部审计成果运用的机制构建与优化

区域经济 | 国有企业内部审计成果运用的机制构建与优化

-

区域经济 | 混合所有制改革下国有企业内控机制优化

区域经济 | 混合所有制改革下国有企业内控机制优化

-

区域经济 | 装备制造业中水火电发电机组 全生命周期财务风险管控

区域经济 | 装备制造业中水火电发电机组 全生命周期财务风险管控

-

区域经济 | 在建骨干水源工程建设竣工验收机制

区域经济 | 在建骨干水源工程建设竣工验收机制

-

区域经济 | 供应链协同视角下供水企业材料统计信息共享机制与效率提升

区域经济 | 供应链协同视角下供水企业材料统计信息共享机制与效率提升

-

区域经济 | 数智化技术赋能穿透式审计实践

区域经济 | 数智化技术赋能穿透式审计实践

-

区域经济 | 信息化时代中学财务内部控制

区域经济 | 信息化时代中学财务内部控制

-

区域经济 | 开放型经济视域下战略性新兴产业利用外资质量提升

区域经济 | 开放型经济视域下战略性新兴产业利用外资质量提升

-

区域经济 | 房地产企业税务风险管理策略

区域经济 | 房地产企业税务风险管理策略

-

区域经济 | 数字化转型背景下政府内部审计优化

区域经济 | 数字化转型背景下政府内部审计优化

-

区域经济 | 公立中医医院全成本管理实践

区域经济 | 公立中医医院全成本管理实践

-

区域经济 | 基层财政预决算编制的规范性与执行效率

区域经济 | 基层财政预决算编制的规范性与执行效率

-

区域经济 | 新时代事业单位人力资源管理创新对策探讨

区域经济 | 新时代事业单位人力资源管理创新对策探讨

-

区域经济 | 基于DeepSeek的医院智能病种成本分析

区域经济 | 基于DeepSeek的医院智能病种成本分析

-

区域经济 | 医院科室成本管理改进提升

区域经济 | 医院科室成本管理改进提升

-

区域经济 | 工程量清单计价模式下施工合同价格风险分配

区域经济 | 工程量清单计价模式下施工合同价格风险分配

-

区域经济 | 制度编制参与经验对医院财务内控精细化管理的启示

区域经济 | 制度编制参与经验对医院财务内控精细化管理的启示

-

区域经济 | 新时代事业单位人力资源配置优化

区域经济 | 新时代事业单位人力资源配置优化

-

区域经济 | 企业投融资管理中的常见问题及应对策略探讨

区域经济 | 企业投融资管理中的常见问题及应对策略探讨

-

区域经济 | 数字化农业转型中 新型经营主体风险应对

区域经济 | 数字化农业转型中 新型经营主体风险应对

-

区域经济 | 社会资本视角下中小企业融资难问题研究

区域经济 | 社会资本视角下中小企业融资难问题研究

-

区域经济 | 政府采购资产审计全链条管控

区域经济 | 政府采购资产审计全链条管控

-

区域经济 | 预算绩效全覆盖背景下 农业资金效益提升研究

区域经济 | 预算绩效全覆盖背景下 农业资金效益提升研究

-

区域经济 | 共同富裕目标下城乡居民医保基金会计可持续性评价

区域经济 | 共同富裕目标下城乡居民医保基金会计可持续性评价

登录

登录