目录

快速导航-

海洋发展研究 | 我国深海科技的现实挑战与发展策略研究

海洋发展研究 | 我国深海科技的现实挑战与发展策略研究

-

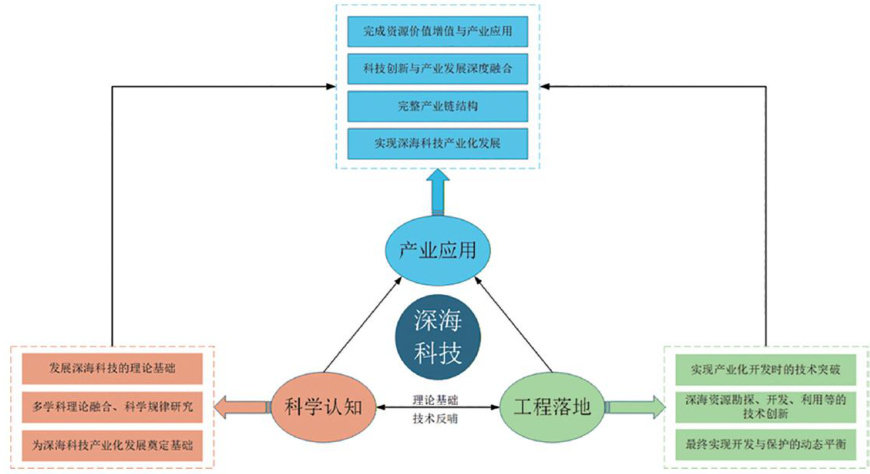

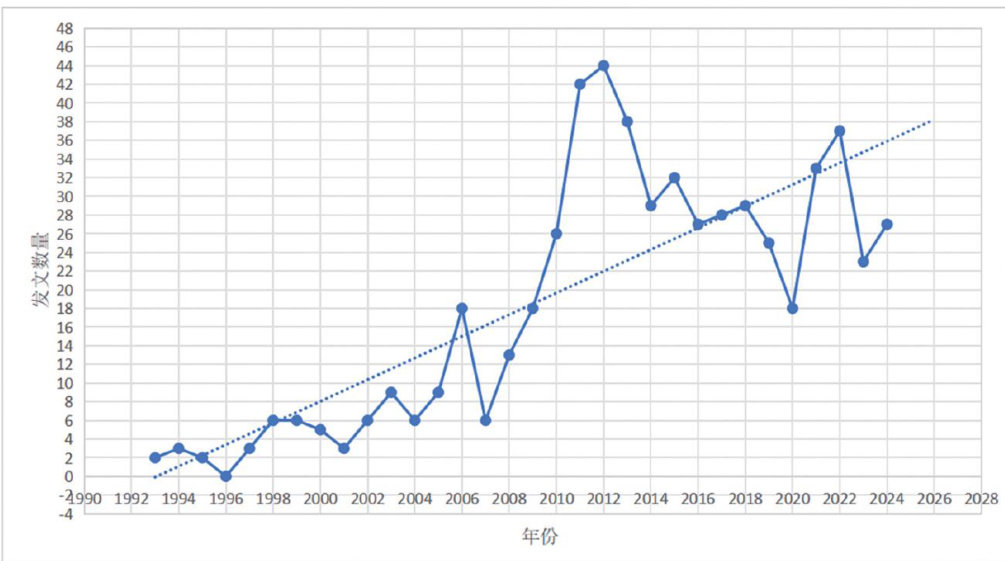

海洋发展研究 | 深海科技关键技术群落识别与竞争态势分析

海洋发展研究 | 深海科技关键技术群落识别与竞争态势分析

-

海洋发展研究 | 论风险预防原则在深海资源开发中的柔性适用

海洋发展研究 | 论风险预防原则在深海资源开发中的柔性适用

-

海洋发展研究 | 中国海洋环境保护法研究的基本特征、热点主题与演化路径

海洋发展研究 | 中国海洋环境保护法研究的基本特征、热点主题与演化路径

-

海洋发展研究 | 俄乌冲突影响下北极科学外交的发展态势与中国镜鉴

海洋发展研究 | 俄乌冲突影响下北极科学外交的发展态势与中国镜鉴

-

经济与管理研究 | 碳排放权交易政策对高能耗企业供应链韧性的影响研究

经济与管理研究 | 碳排放权交易政策对高能耗企业供应链韧性的影响研究

-

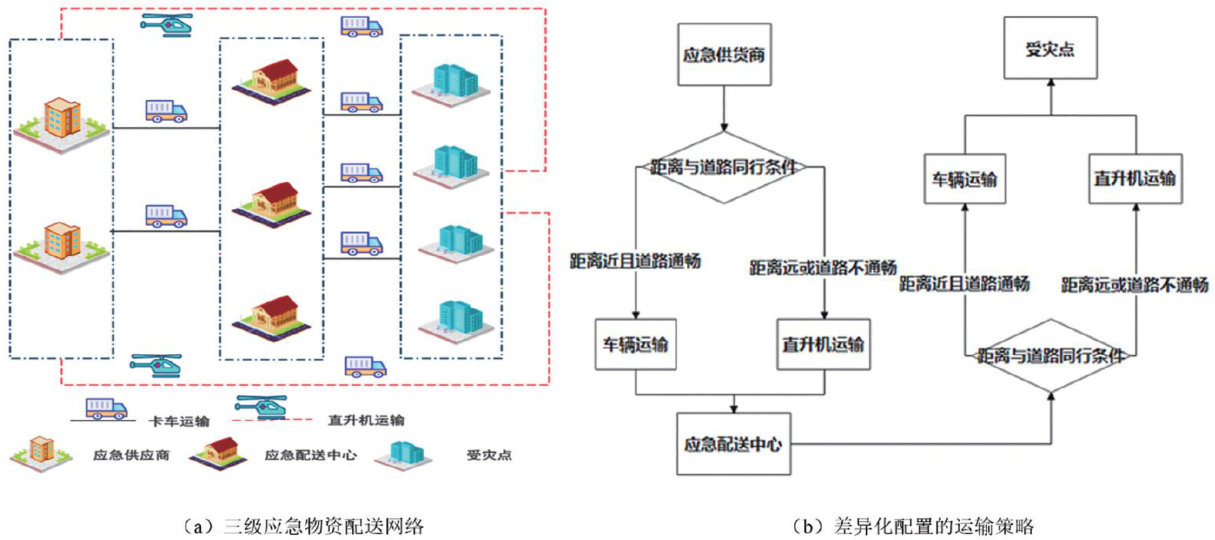

经济与管理研究 | 人道主义视角下应急响应陆空协同机制优化研究以洪涝灾害为例

经济与管理研究 | 人道主义视角下应急响应陆空协同机制优化研究以洪涝灾害为例

-

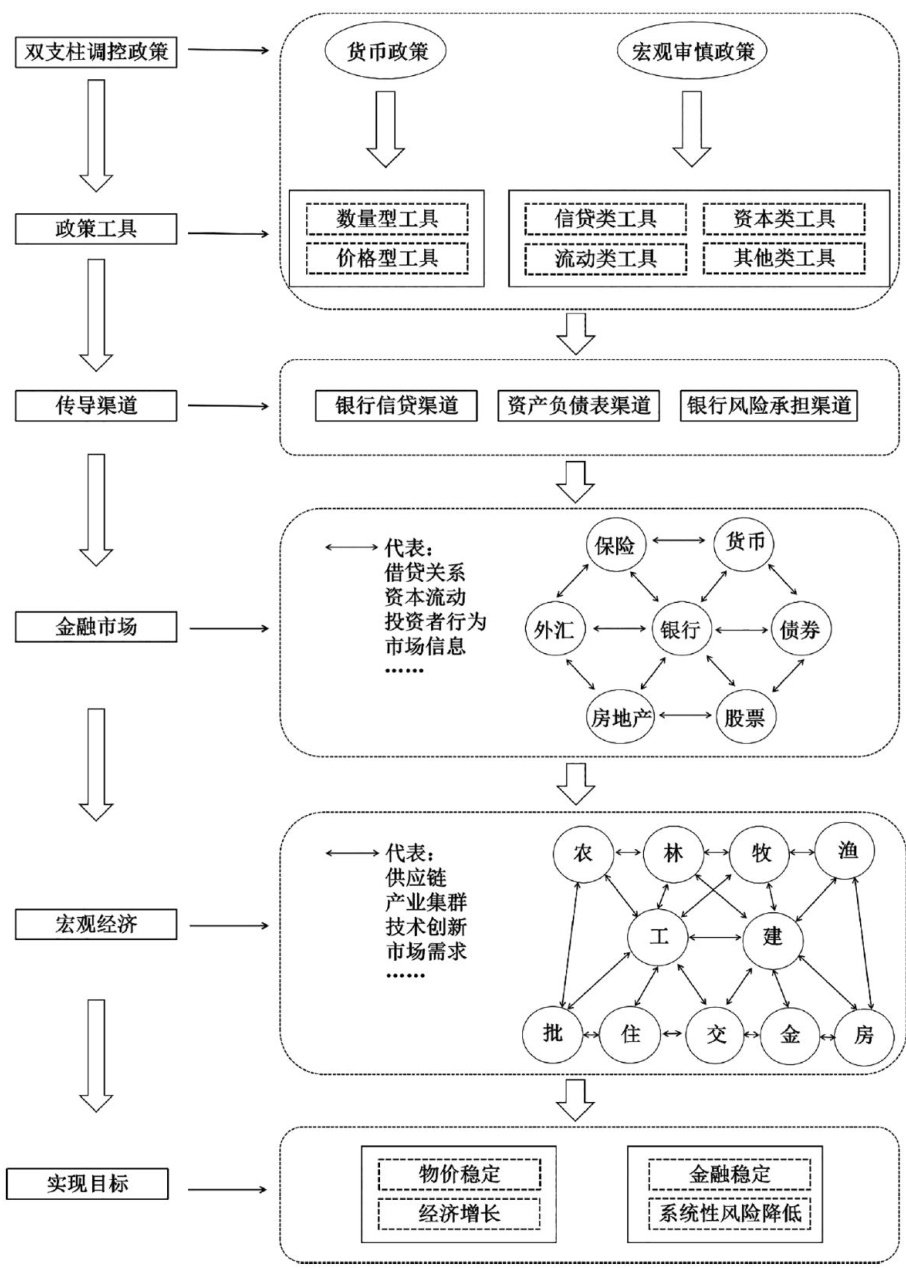

经济与管理研究 | 双支柱调控框架下中国实体行业尾部风险治理研究

经济与管理研究 | 双支柱调控框架下中国实体行业尾部风险治理研究

-

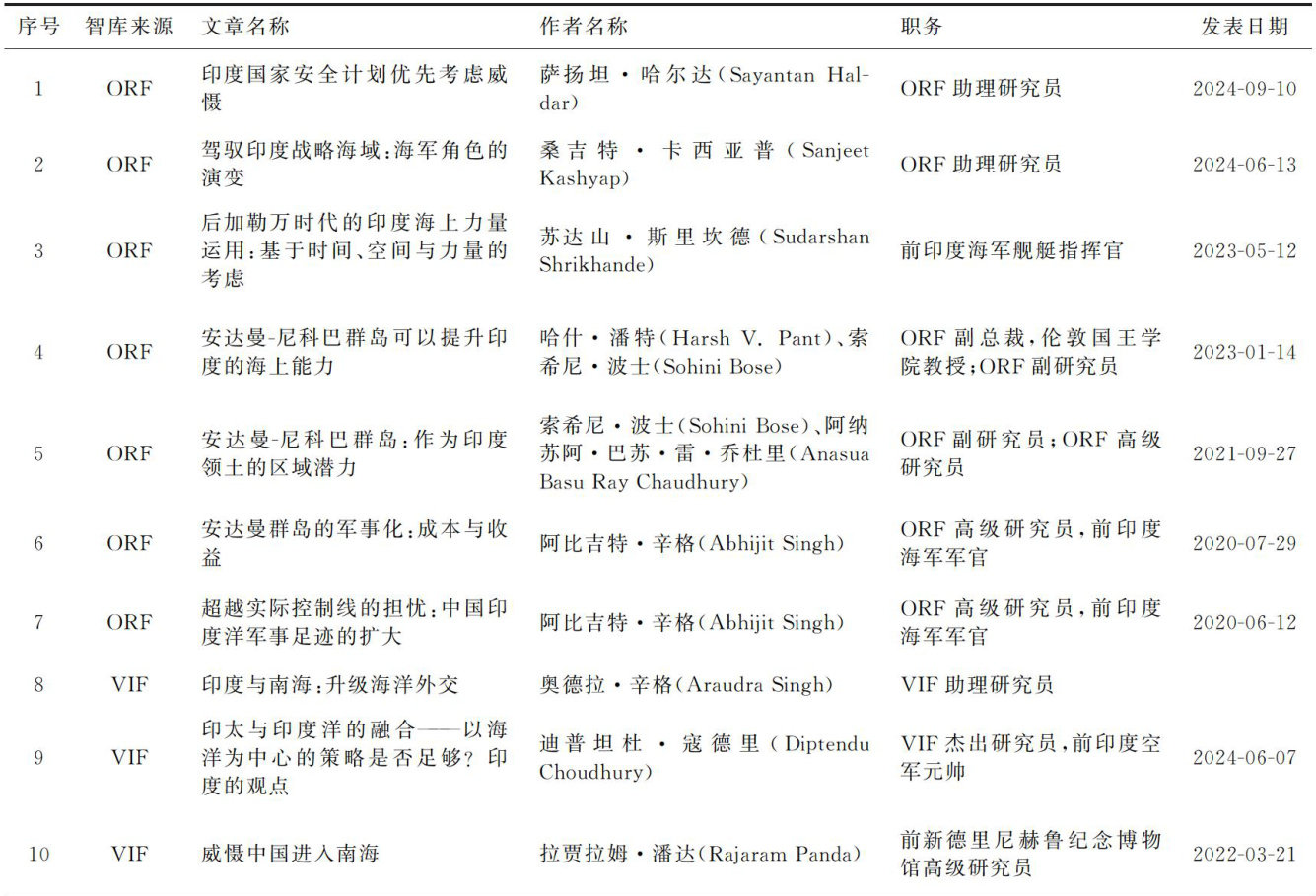

政治与法律研究 | 印度智库对华“以海制陆”观点评析基于不对称冲突理论的视角

政治与法律研究 | 印度智库对华“以海制陆”观点评析基于不对称冲突理论的视角

-

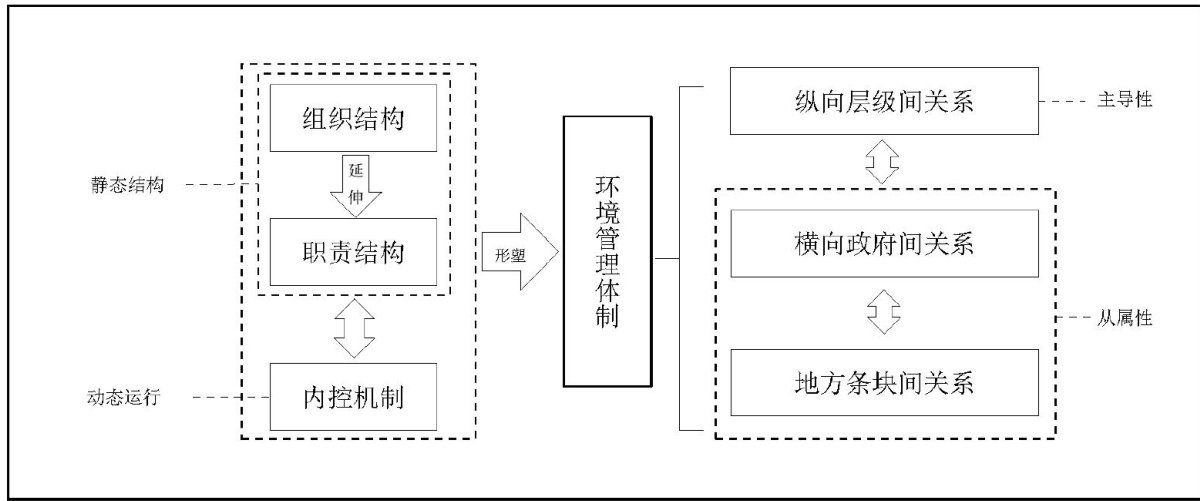

政治与法律研究 | 党的十八大以来我国环境管理体制的重塑路径研究

政治与法律研究 | 党的十八大以来我国环境管理体制的重塑路径研究

-

语言与文学研究 | 海洋科学期刊论文中简明语言概要与摘要的词汇复杂度对比研究

语言与文学研究 | 海洋科学期刊论文中简明语言概要与摘要的词汇复杂度对比研究

-

语言与文学研究 | 陈栩与清末民初的东南诗坛

语言与文学研究 | 陈栩与清末民初的东南诗坛

登录

登录