目录

快速导航-

热点 | 新征程是新的长征

热点 | 新征程是新的长征

-

热点 | 压力挑战下,民营经济发展如何增强韧性、生发活力?

热点 | 压力挑战下,民营经济发展如何增强韧性、生发活力?

-

政策速递 | 关于启动工业数据筑基行动 开展面向人工智能赋能的高质量行业数据集建设先行先试的通知

政策速递 | 关于启动工业数据筑基行动 开展面向人工智能赋能的高质量行业数据集建设先行先试的通知

-

访谈 | 国新办举行新闻发布会 介绍 2026 年 1—2 月份 国民经济运行情况

访谈 | 国新办举行新闻发布会 介绍 2026 年 1—2 月份 国民经济运行情况

-

访谈 | 新闻发布会现场答记者问实录

访谈 | 新闻发布会现场答记者问实录

-

企业实践 | 浅析综合评价方法在国有人力资源服务行业中的应用

企业实践 | 浅析综合评价方法在国有人力资源服务行业中的应用

-

资讯 | CPI 同比涨幅三年最高 PPI 降幅继续收窄

资讯 | CPI 同比涨幅三年最高 PPI 降幅继续收窄

-

资讯 | 2025年在交通物流降本提质增效等因素助推下河北省社会物流总费用占GDP比重降至 13.7%

资讯 | 2025年在交通物流降本提质增效等因素助推下河北省社会物流总费用占GDP比重降至 13.7%

-

探索研究 | 信阳市科技创新与共同富裕耦合协调研究

探索研究 | 信阳市科技创新与共同富裕耦合协调研究

-

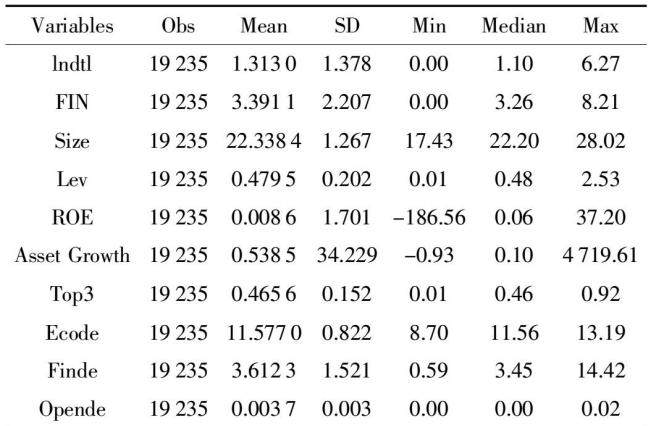

探索研究 | 数字化转型、创新能力与企业财务绩效

探索研究 | 数字化转型、创新能力与企业财务绩效

-

探索研究 | 甘肃省电力现货市场环境下新能源项目的报价策略与收益优化

探索研究 | 甘肃省电力现货市场环境下新能源项目的报价策略与收益优化

-

探索研究 | 德州市科技企业孵化载体的发展现状及对策研究

探索研究 | 德州市科技企业孵化载体的发展现状及对策研究

-

探索研究 | 儒家文化与企业 ESG 漂绿

探索研究 | 儒家文化与企业 ESG 漂绿

-

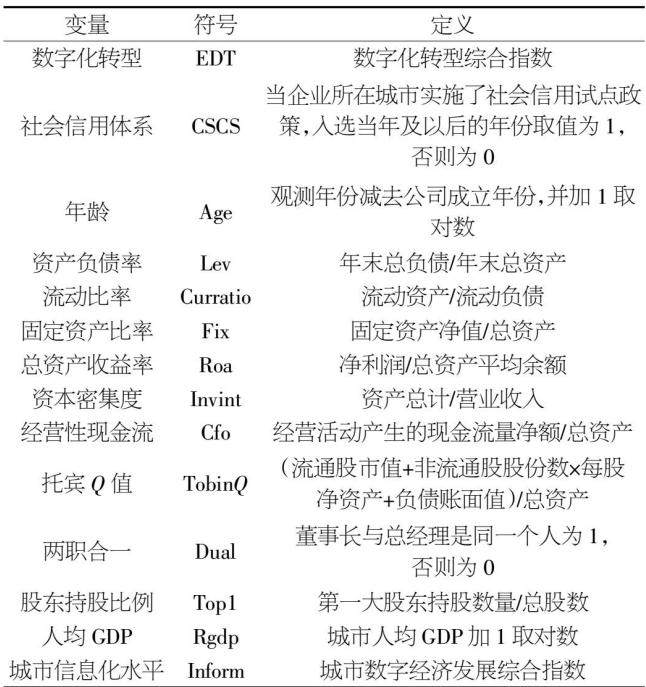

探索研究 | 社会信用环境与企业数字化转型

探索研究 | 社会信用环境与企业数字化转型

-

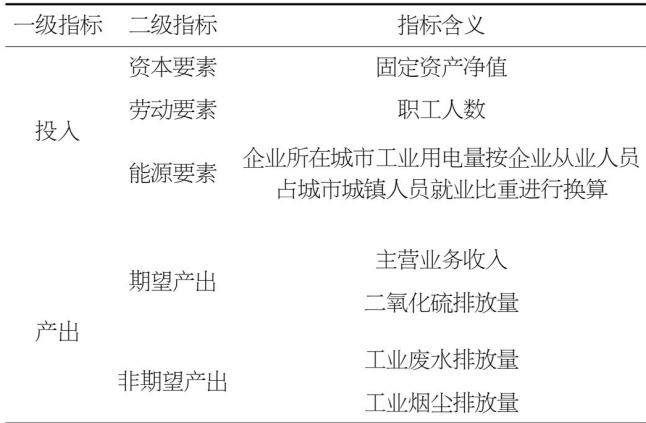

探索研究 | 数字化转型对企业绿色全要素生产率的影响研究

探索研究 | 数字化转型对企业绿色全要素生产率的影响研究

-

探索研究 | 数字化转型对制造业企业成本控制效率的影响

探索研究 | 数字化转型对制造业企业成本控制效率的影响

-

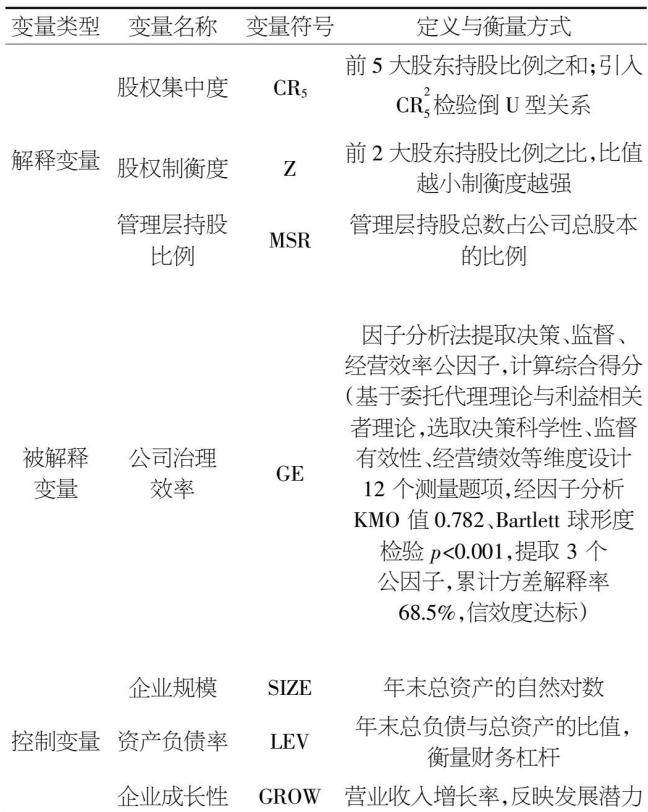

探索研究 | 中小企业股权架构设计对公司治理效率的影响研究

探索研究 | 中小企业股权架构设计对公司治理效率的影响研究

-

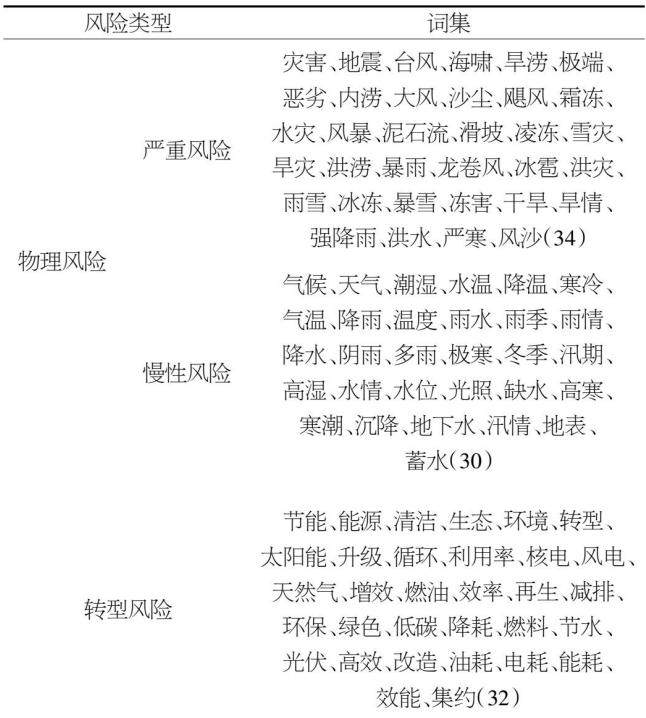

探索研究 | 企业气候风险的供应链成本分担

探索研究 | 企业气候风险的供应链成本分担

-

探索研究 | 金融科技赋能企业数字化转型的理论机制与实证检验

探索研究 | 金融科技赋能企业数字化转型的理论机制与实证检验

-

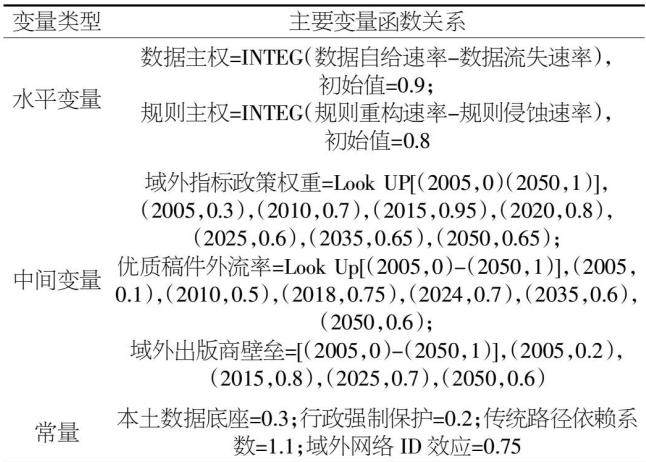

探索研究 | 数字主权视域下我国学术评价的累积型风险演化与治理仿真研究

探索研究 | 数字主权视域下我国学术评价的累积型风险演化与治理仿真研究

-

探索研究 | 搜索基金在中国市场的前景、挑战与发展路径研究

探索研究 | 搜索基金在中国市场的前景、挑战与发展路径研究

-

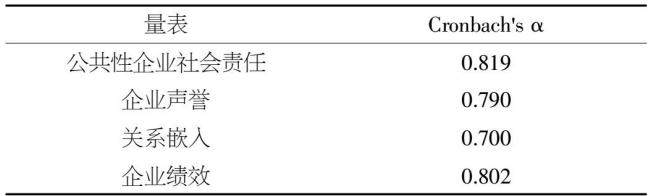

探索研究 | 公共性企业社会责任对企业绩效的影响

探索研究 | 公共性企业社会责任对企业绩效的影响

-

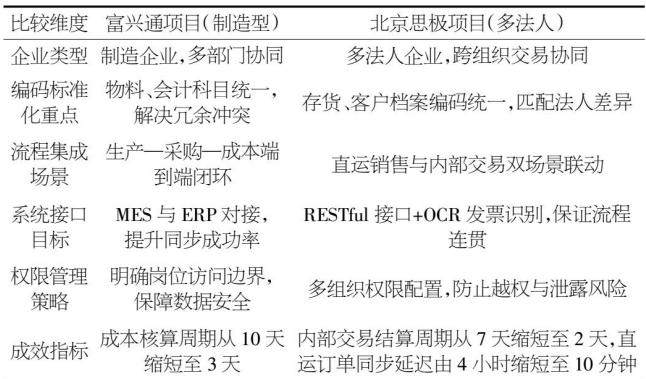

管理论坛 | 企业多组织架构下云 ERP 系统的数据协同路径研究

管理论坛 | 企业多组织架构下云 ERP 系统的数据协同路径研究

-

管理论坛 | 面向韧性提升的高速公路养护作业安全管理体系构建

管理论坛 | 面向韧性提升的高速公路养护作业安全管理体系构建

-

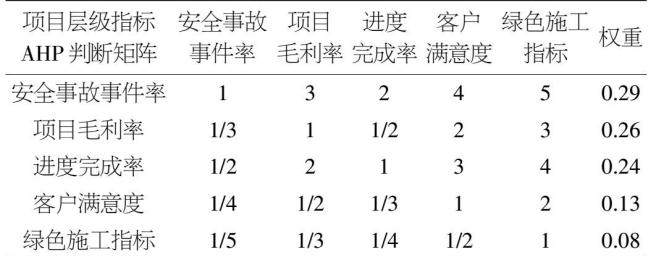

管理论坛 | 数智时代Z公司建筑工程项目成本控制机制研究

管理论坛 | 数智时代Z公司建筑工程项目成本控制机制研究

-

管理论坛 | 建筑企业差异化绩效考核过程动态管控方法

管理论坛 | 建筑企业差异化绩效考核过程动态管控方法

-

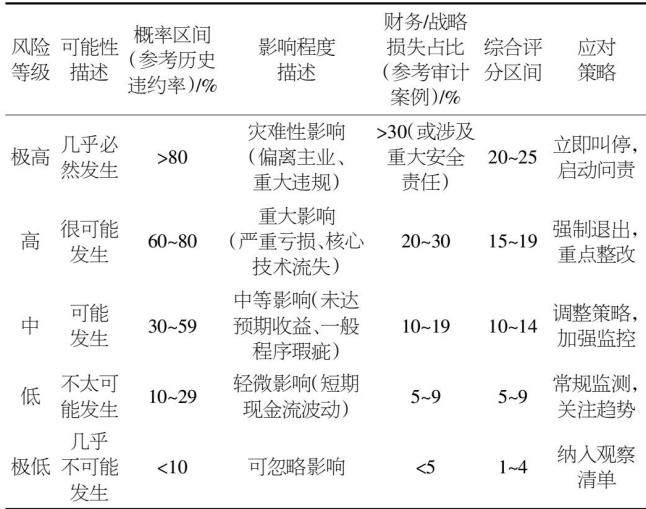

管理论坛 | 国有企业投资决策审计的关键要点与风险防控

管理论坛 | 国有企业投资决策审计的关键要点与风险防控

-

管理论坛 | 加油站纳统工作的难点剖析与规范化管理对策

管理论坛 | 加油站纳统工作的难点剖析与规范化管理对策

-

管理论坛 | 企业会计数字化转型中预算管控与风险防控的协同机制构建

管理论坛 | 企业会计数字化转型中预算管控与风险防控的协同机制构建

-

管理论坛 | 探究数字化转型下航空公司运营成本核算效率提升

管理论坛 | 探究数字化转型下航空公司运营成本核算效率提升

-

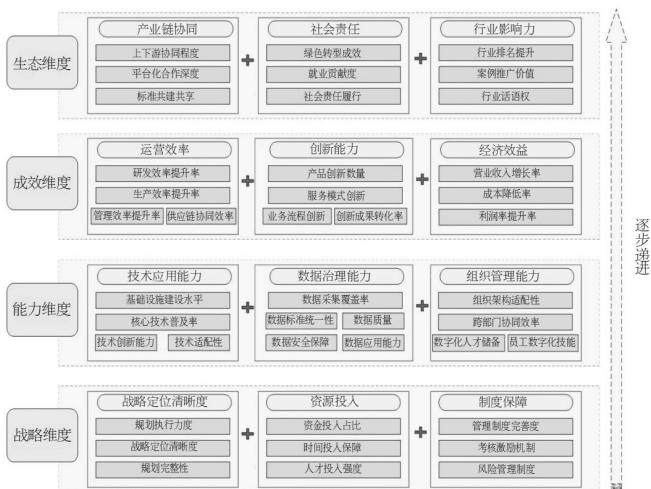

管理论坛 | 从“盲目化”到“科学化”:企业数字化转型评价机制的创新与探索

管理论坛 | 从“盲目化”到“科学化”:企业数字化转型评价机制的创新与探索

-

管理论坛 | 新设立企业人才招聘中的精准识人问题及对策研究

管理论坛 | 新设立企业人才招聘中的精准识人问题及对策研究

-

管理论坛 | 数字化转型背景下大型国有化工企业成本精细化控制策略研究

管理论坛 | 数字化转型背景下大型国有化工企业成本精细化控制策略研究

-

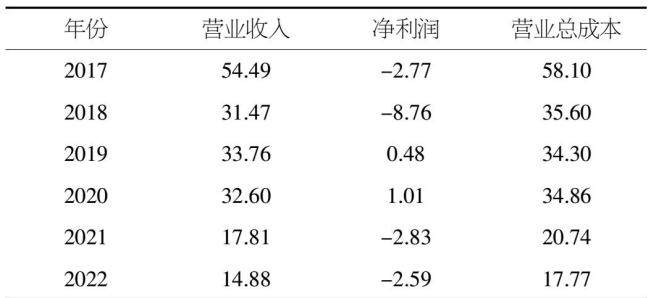

管理论坛 | ST公司盈余管理行为探究

管理论坛 | ST公司盈余管理行为探究

-

管理论坛 | 财产保险企业预算执行偏差分析及纠偏路径探索

管理论坛 | 财产保险企业预算执行偏差分析及纠偏路径探索

-

管理论坛 | 国有火电企业劳务外包风险全流程防控体系研究

管理论坛 | 国有火电企业劳务外包风险全流程防控体系研究

-

管理论坛 | 中小企业应用工业互联网平台的成本困境与对策研究

管理论坛 | 中小企业应用工业互联网平台的成本困境与对策研究

-

管理论坛 | 农商行/农信社在金融科技应用中的风险管理与合规挑战

管理论坛 | 农商行/农信社在金融科技应用中的风险管理与合规挑战

-

管理论坛 | 基于改进平衡计分卡的中信重工数字化转型绩效研究

管理论坛 | 基于改进平衡计分卡的中信重工数字化转型绩效研究

-

管理论坛 | 基于熵权 TOPSIS 法的中小原料药企业盈利质量研究

管理论坛 | 基于熵权 TOPSIS 法的中小原料药企业盈利质量研究

-

管理论坛 | 基于岗前培训的 H 烟草公司新员工角色转变与企业认同构建研究

管理论坛 | 基于岗前培训的 H 烟草公司新员工角色转变与企业认同构建研究

-

管理论坛 | 海尔智家数字化转型的价值创造研究

管理论坛 | 海尔智家数字化转型的价值创造研究

-

管理论坛 | 交通企业新能源业务预算控制模式构建研究

管理论坛 | 交通企业新能源业务预算控制模式构建研究

-

管理论坛 | ESG 视角下高能环境综合绩效评价研究

管理论坛 | ESG 视角下高能环境综合绩效评价研究

-

管理论坛 | 价值链视角下施工企业全过程利润点识别与创效策略研究

管理论坛 | 价值链视角下施工企业全过程利润点识别与创效策略研究

-

管理论坛 | 铁路企业内部审计信息化建设研究

管理论坛 | 铁路企业内部审计信息化建设研究

-

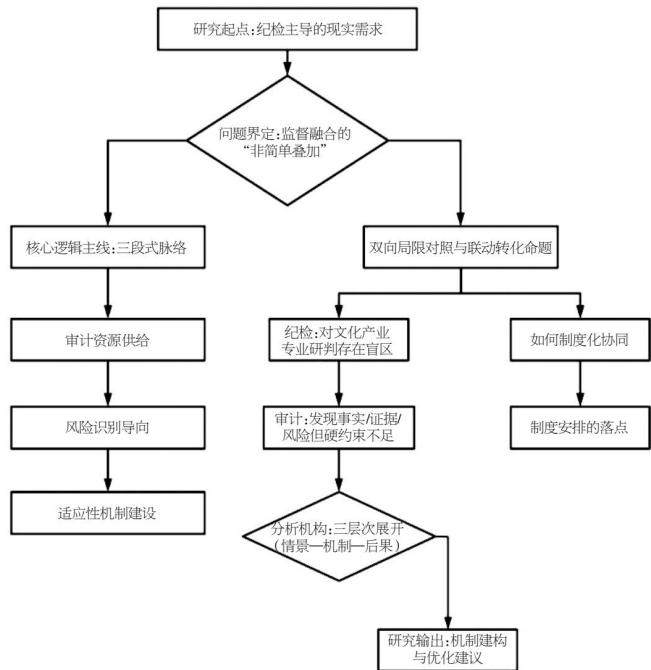

管理论坛 | 审计监督与纪检监察监督贯通协同机制研究

管理论坛 | 审计监督与纪检监察监督贯通协同机制研究

-

管理论坛 | 资源编排视域下国有企业混合用工的柔性配置与净效能归因

管理论坛 | 资源编排视域下国有企业混合用工的柔性配置与净效能归因

-

科技进步 | 人工智能在金融行业审计风险防控中的应用研究

科技进步 | 人工智能在金融行业审计风险防控中的应用研究

-

科技进步 | 人工智能技术赋能企业项目管理的应用探索

科技进步 | 人工智能技术赋能企业项目管理的应用探索

-

科技进步 | 预算管理视角下数据技术赋能制造业管理决策的演进路径研究

科技进步 | 预算管理视角下数据技术赋能制造业管理决策的演进路径研究

-

科技进步 | 大数据技术在企业税收风险管理中的运用研究

科技进步 | 大数据技术在企业税收风险管理中的运用研究

-

科技进步 | 数字新质生产力赋能企业数智财务高质量发展:内在机制与实现路径

科技进步 | 数字新质生产力赋能企业数智财务高质量发展:内在机制与实现路径

-

创业创新 | 新兴产业企业融资渠道创新路径研究

创业创新 | 新兴产业企业融资渠道创新路径研究

-

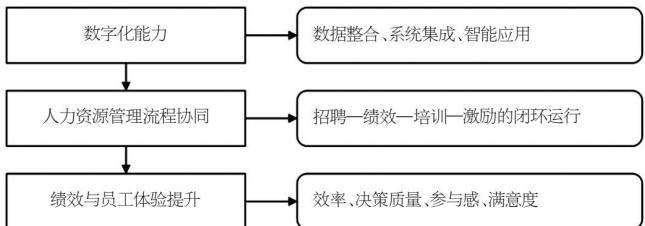

创业创新 | 数字化转型背景下制造企业人力资源管理流程创新研究

创业创新 | 数字化转型背景下制造企业人力资源管理流程创新研究

-

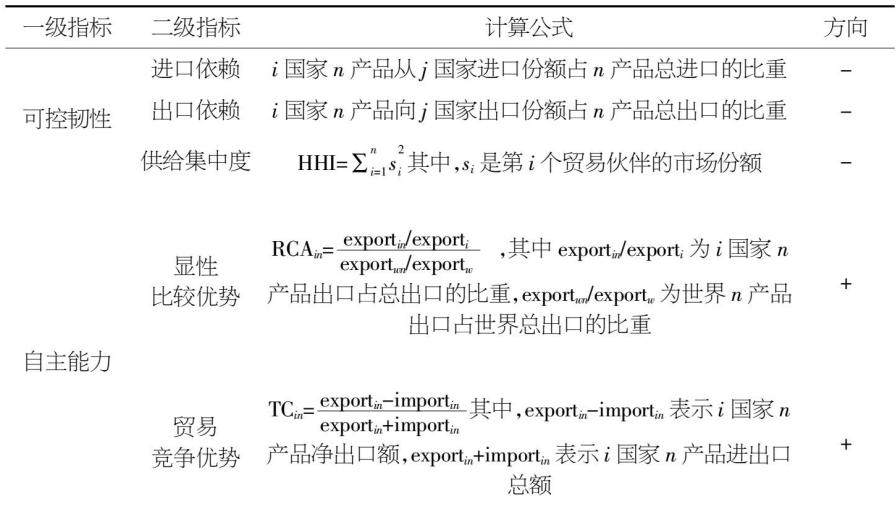

产经视点 | 我国集成电路与半导体产业链供应链安全评估研究

产经视点 | 我国集成电路与半导体产业链供应链安全评估研究

-

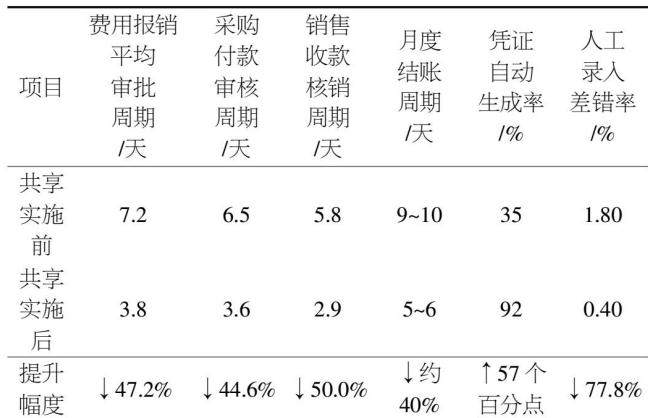

财税金融 | 财务共享模式下燃气企业分公司核算流程再造与效能提升研究

财税金融 | 财务共享模式下燃气企业分公司核算流程再造与效能提升研究

-

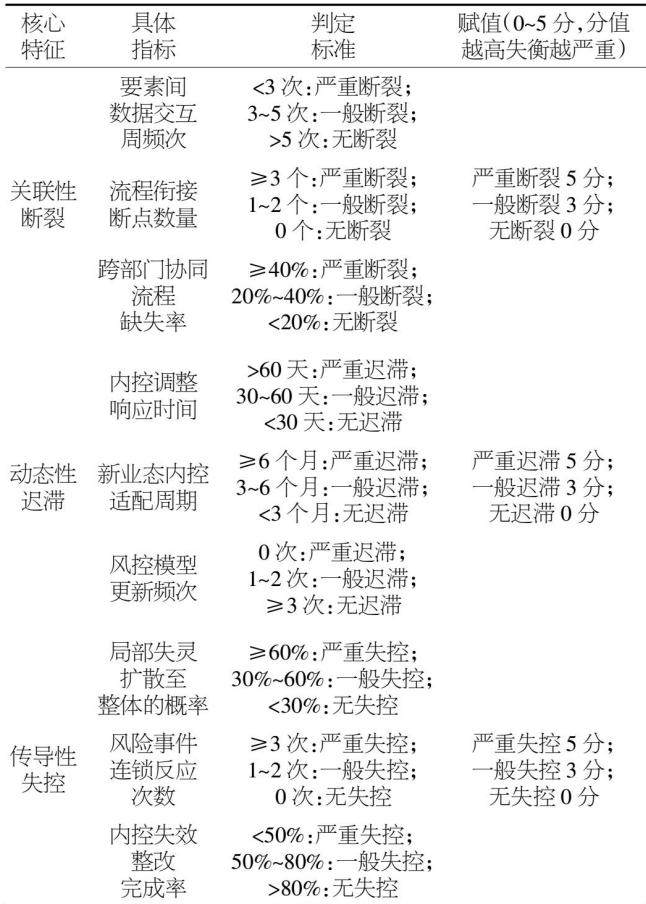

财税金融 | 企业财务会计内控结构性失衡的预防机制研究

财税金融 | 企业财务会计内控结构性失衡的预防机制研究

-

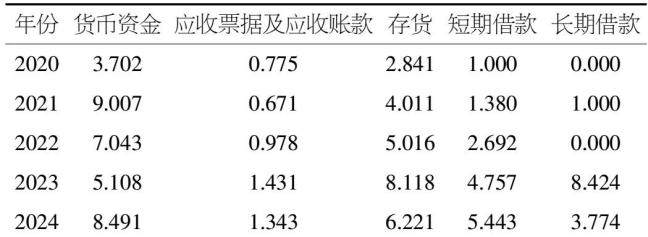

财税金融 | 天润乳业财务风险识别与控制对策

财税金融 | 天润乳业财务风险识别与控制对策

-

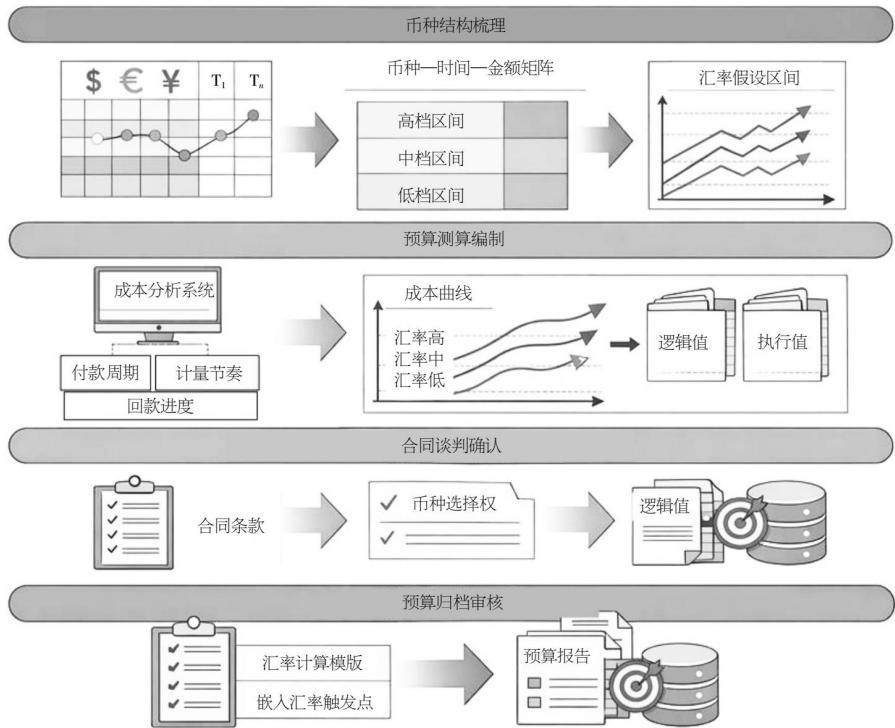

财税金融 | 建筑企业海外项目汇率波动对财务成本的影响分析

财税金融 | 建筑企业海外项目汇率波动对财务成本的影响分析

-

财税金融 | 地勘企业债权债务清理的财务风险防控机制

财税金融 | 地勘企业债权债务清理的财务风险防控机制

-

财税金融 | 转型金融在商业银行的探索与实践

财税金融 | 转型金融在商业银行的探索与实践

登录

登录