目录

快速导航-

特别关注 | “仅退款” 时代落幕,电商新局开启

特别关注 | “仅退款” 时代落幕,电商新局开启

-

观察 | 破局滑雪产业困局: 研学打开冰雪未来新蓝海

观察 | 破局滑雪产业困局: 研学打开冰雪未来新蓝海

-

观察 | 从单一走向全场景生态的智能家电

观察 | 从单一走向全场景生态的智能家电

-

观察 | 2026年春节长假值得期待

观察 | 2026年春节长假值得期待

-

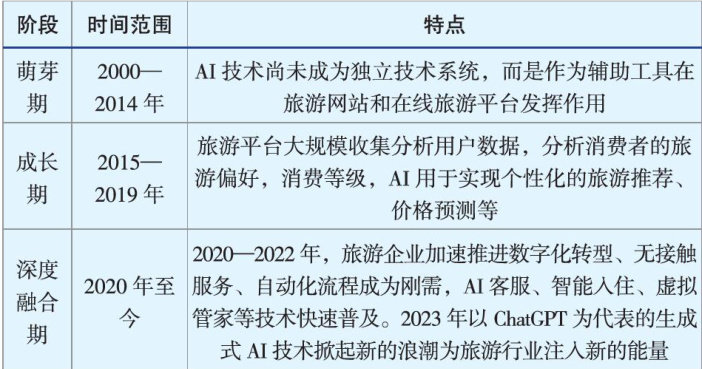

商经管理 | AI在旅游行业的应用及对消费者的影响

商经管理 | AI在旅游行业的应用及对消费者的影响

-

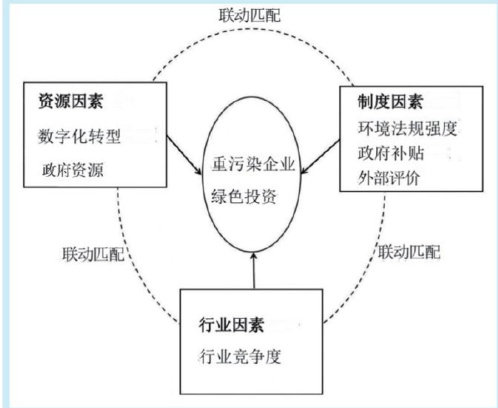

商经管理 | 基于战略三角观的重污染企业绿色投资驱动路径研究

商经管理 | 基于战略三角观的重污染企业绿色投资驱动路径研究

-

商经管理 | 赣州市家具家电家装产业融合发展路径研究

商经管理 | 赣州市家具家电家装产业融合发展路径研究

-

商经管理 | 数字经济对绿色创新的影响研究综述

商经管理 | 数字经济对绿色创新的影响研究综述

-

商经管理 | 甘肃省基本公共服务均等化对共同富裕的影响研究

商经管理 | 甘肃省基本公共服务均等化对共同富裕的影响研究

-

商经管理 | 江苏数字化乡村治理存在问题与创新路径

商经管理 | 江苏数字化乡村治理存在问题与创新路径

-

商经管理 | 基于Ohlson模型的环保企业价值评估研究

商经管理 | 基于Ohlson模型的环保企业价值评估研究

-

商经管理 | 交易成本重构与治理边界重塑:科斯理论在区块链时代的范式调适

商经管理 | 交易成本重构与治理边界重塑:科斯理论在区块链时代的范式调适

-

金融与投资 | 体验营销对商业综合体顾客体验价值与购买意愿的影响研究

金融与投资 | 体验营销对商业综合体顾客体验价值与购买意愿的影响研究

-

金融与投资 | 基于ESG理念的泉州石化行业绿色创新绩效研究

金融与投资 | 基于ESG理念的泉州石化行业绿色创新绩效研究

-

金融与投资 | ESG披露中的 “漂绿”行为识别与监管路径研究

金融与投资 | ESG披露中的 “漂绿”行为识别与监管路径研究

-

金融与投资 | 基于FCFF-BS模型的×电器企业价值研究

金融与投资 | 基于FCFF-BS模型的×电器企业价值研究

-

金融与投资 | 数字化转型对沿海上市企业碳绩效的影响研究

金融与投资 | 数字化转型对沿海上市企业碳绩效的影响研究

-

金融与投资 | “三方”协作加强数字金融消费者权益保护

金融与投资 | “三方”协作加强数字金融消费者权益保护

-

金融与投资 | 区域创新动力系统构建与生成路径研究

金融与投资 | 区域创新动力系统构建与生成路径研究

-

金融与投资 | 研发创新对企业韧性的影响

金融与投资 | 研发创新对企业韧性的影响

-

金融与投资 | 企业气候风险认知对资本结构调整速度的影响

金融与投资 | 企业气候风险认知对资本结构调整速度的影响

-

财经观察 | 绿色创新对企业环境绩效影响的研究

财经观察 | 绿色创新对企业环境绩效影响的研究

-

财经观察 | 水泥建材企业业财融合实施困境及对策

财经观察 | 水泥建材企业业财融合实施困境及对策

-

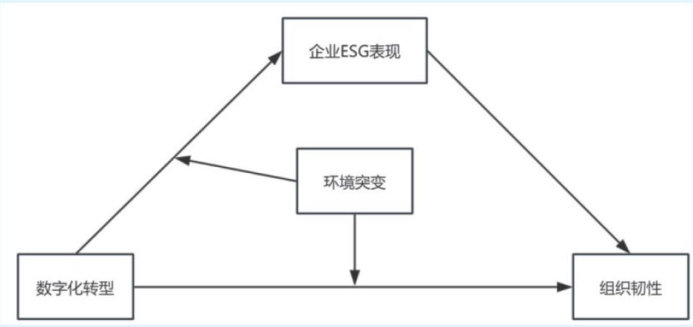

财经观察 | 环境突变情境下企业数字化转型与组织韧性

财经观察 | 环境突变情境下企业数字化转型与组织韧性

-

财经观察 | “双碳”背景下纺织业环境会计信息披露研究

财经观察 | “双碳”背景下纺织业环境会计信息披露研究

-

财经观察 | “金税四期”背景下高新技术企业税务风险及防范策略研究

财经观察 | “金税四期”背景下高新技术企业税务风险及防范策略研究

-

财经观察 | 大数据分析在税收精准监管中的应用研究

财经观察 | 大数据分析在税收精准监管中的应用研究

-

财经观察 | 轻资产模式下房地产行业财务风险及防范对策研究

财经观察 | 轻资产模式下房地产行业财务风险及防范对策研究

-

财经观察 | 新质生产力发展背景下钢铁企业财务风险管理研究

财经观察 | 新质生产力发展背景下钢铁企业财务风险管理研究

登录

登录