目录

快速导航-

特别关注 | 电商平台告别复杂套路,核心逻辑换挡

特别关注 | 电商平台告别复杂套路,核心逻辑换挡

-

观察 | 家政业迈入数字化新时代

观察 | 家政业迈入数字化新时代

-

观察 | 理性消费为主导,差异化成破局关键

观察 | 理性消费为主导,差异化成破局关键

-

观察 | 破解同质化和隐性壁垒,迎新质发展机遇

观察 | 破解同质化和隐性壁垒,迎新质发展机遇

-

商经管理 | 制度创新视角下数据要素市场化驱动新质生产力培育的作用路径研究

商经管理 | 制度创新视角下数据要素市场化驱动新质生产力培育的作用路径研究

-

商经管理 | “双碳”目标下河北省钢铁行业碳排放演化趋势与减排策略研究

商经管理 | “双碳”目标下河北省钢铁行业碳排放演化趋势与减排策略研究

-

商经管理 | 数字化转型对企业创新绩效的影响

商经管理 | 数字化转型对企业创新绩效的影响

-

商经管理 | 长三角工业企业 ESG 绩效差异化的转型影响

商经管理 | 长三角工业企业 ESG 绩效差异化的转型影响

-

商经管理 | 管理会计信息质量 对企业成本管控与绩效影响研究

商经管理 | 管理会计信息质量 对企业成本管控与绩效影响研究

-

商经管理 | 合同管理视角下 企业财务风险防控路径研究

商经管理 | 合同管理视角下 企业财务风险防控路径研究

-

商经管理 | 面向智能时代的 算力企业商业模式创新与资源编排研究

商经管理 | 面向智能时代的 算力企业商业模式创新与资源编排研究

-

商经管理 | 业财融合背景下 企业财务会计管理职能转型研究

商经管理 | 业财融合背景下 企业财务会计管理职能转型研究

-

商经管理 | 中介合作关系对 IPO “业绩变脸”的影响

商经管理 | 中介合作关系对 IPO “业绩变脸”的影响

-

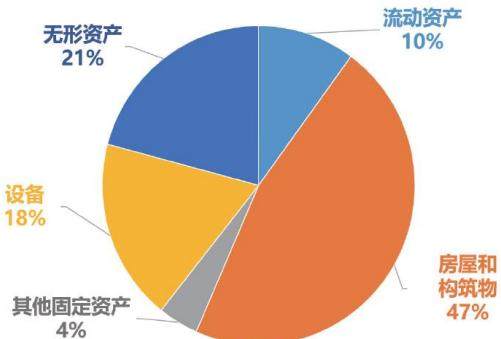

商经管理 | 高校国有资产规范管理与精准核算优化路径研究

商经管理 | 高校国有资产规范管理与精准核算优化路径研究

-

商经管理 | 网络经济下工商管理机制创新框架研究

商经管理 | 网络经济下工商管理机制创新框架研究

-

商经管理 | 高校科研资产 全生命周期规范管理与效益提升研究

商经管理 | 高校科研资产 全生命周期规范管理与效益提升研究

-

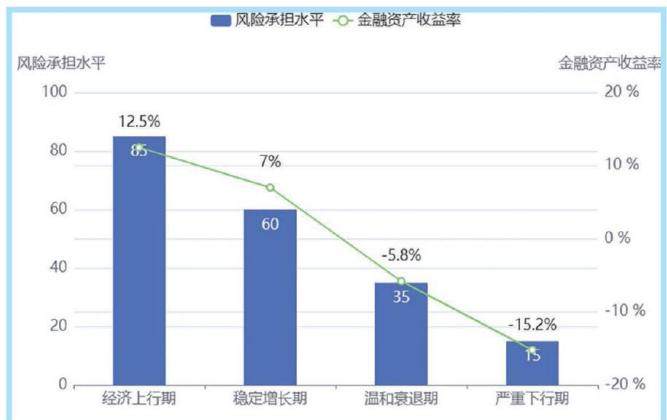

金融与投资 | 企业金融化 对企业风险承担水平的影响研究

金融与投资 | 企业金融化 对企业风险承担水平的影响研究

-

金融与投资 | 金融科技对商业银行流动性风险的影响

金融与投资 | 金融科技对商业银行流动性风险的影响

-

金融与投资 | 数字治理赋能 山东省网约房高质量发展的影响机制研究

金融与投资 | 数字治理赋能 山东省网约房高质量发展的影响机制研究

-

金融与投资 | 数字经济时代 企业数据资产会计核算问题研究

金融与投资 | 数字经济时代 企业数据资产会计核算问题研究

-

金融与投资 | 企业社会责任报告特质信息与财务风险:融资约束的中介作用和数字赋能的调节作用

金融与投资 | 企业社会责任报告特质信息与财务风险:融资约束的中介作用和数字赋能的调节作用

-

金融与投资 | 数字经济与制造业 转型升级的耦合协调机制及动态演化研究

金融与投资 | 数字经济与制造业 转型升级的耦合协调机制及动态演化研究

-

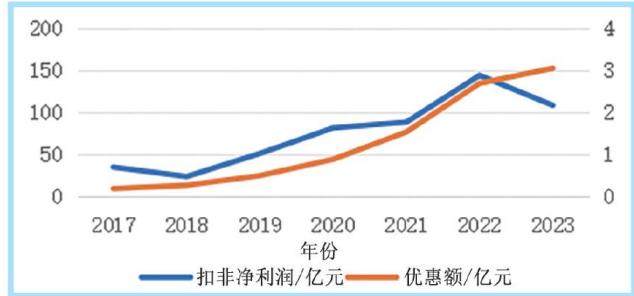

金融与投资 | 创新激励视角下 税收优惠对光伏产业发展的影响

金融与投资 | 创新激励视角下 税收优惠对光伏产业发展的影响

-

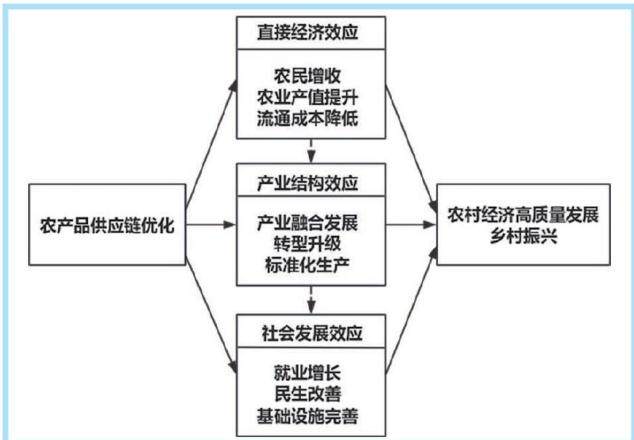

财经观察 | 农产品供应链 优化提升农村经济发展效应

财经观察 | 农产品供应链 优化提升农村经济发展效应

-

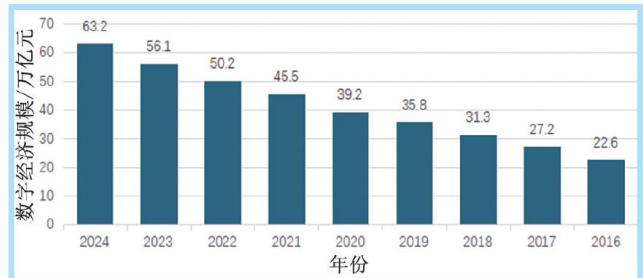

财经观察 | RCEP 助推 中国数字经济高质量发展的对策研究

财经观察 | RCEP 助推 中国数字经济高质量发展的对策研究

-

财经观察 | 大型集团公司财务 共享服务中心的案例研究

财经观察 | 大型集团公司财务 共享服务中心的案例研究

-

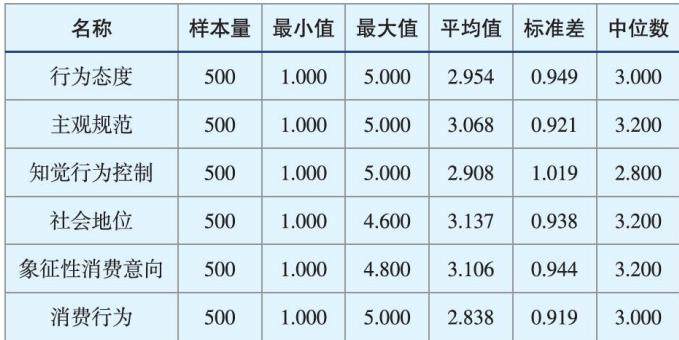

财经观察 | 计划行为理论视角下 联名产品象征性消费意向的影响机制研究

财经观察 | 计划行为理论视角下 联名产品象征性消费意向的影响机制研究

-

财经观察 | 漂绿行为下煤炭企业碳审计风险研究

财经观察 | 漂绿行为下煤炭企业碳审计风险研究

-

财经观察 | 数字化背景下统计方法 在第三方物流企业商业决策中的应用

财经观察 | 数字化背景下统计方法 在第三方物流企业商业决策中的应用

-

财经观察 | 智能化实训资源共建共享 对地方经济创新发展的影响研究

财经观察 | 智能化实训资源共建共享 对地方经济创新发展的影响研究

-

财经观察 | 县域交通规划和经济发展关系新视角

财经观察 | 县域交通规划和经济发展关系新视角

-

财经观察 | 高校财会业务可视化技术与融合路径浅析

财经观察 | 高校财会业务可视化技术与融合路径浅析

-

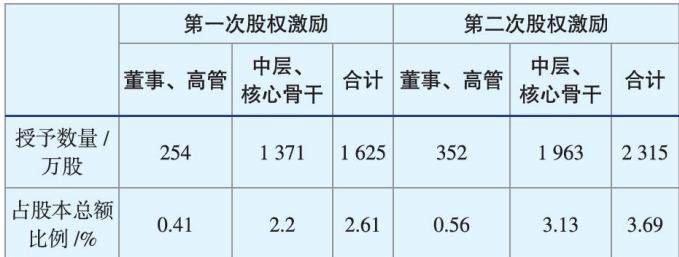

财经观察 | XH 制药公司股权激励实施效果分析

财经观察 | XH 制药公司股权激励实施效果分析

登录

登录