目录

快速导航-

特别关注 | 中国机器人产业的全球竞争力跃升

特别关注 | 中国机器人产业的全球竞争力跃升

-

观察 | 宠物经济爆火下的“专业性”思考

观察 | 宠物经济爆火下的“专业性”思考

-

观察 | 数智化电商重塑产业带经济生态

观察 | 数智化电商重塑产业带经济生态

-

观察 | 需求端全面爆发,铝价冲上新高

观察 | 需求端全面爆发,铝价冲上新高

-

商经管理 | AI 赋能中小企业内部控制的路径探索

商经管理 | AI 赋能中小企业内部控制的路径探索

-

商经管理 | 康养旅游视角下辽宁省中医药健康产业资源协同发展研究

商经管理 | 康养旅游视角下辽宁省中医药健康产业资源协同发展研究

-

商经管理 | ESG与传统报告融合 重构企业价值评估与决策体系

商经管理 | ESG与传统报告融合 重构企业价值评估与决策体系

-

商经管理 | 数字乡村治理对县域农民收入的影响

商经管理 | 数字乡村治理对县域农民收入的影响

-

商经管理 | 从“知识赋能”到“思维赋能”

商经管理 | 从“知识赋能”到“思维赋能”

-

商经管理 | 新质生产力赋能乡村振兴的路径研究

商经管理 | 新质生产力赋能乡村振兴的路径研究

-

商经管理 | “两创”视域下中医药赋能 山东乡村文化振兴“四维模型”构建研究

商经管理 | “两创”视域下中医药赋能 山东乡村文化振兴“四维模型”构建研究

-

商经管理 | 数字经济赋能南昌 制造业高质量发展对策研究

商经管理 | 数字经济赋能南昌 制造业高质量发展对策研究

-

商经管理 | 高新技术企业偿债能力研究

商经管理 | 高新技术企业偿债能力研究

-

商经管理 | 商业价值导向下建筑业 碳排放治理的数字化路径与效率提升

商经管理 | 商业价值导向下建筑业 碳排放治理的数字化路径与效率提升

-

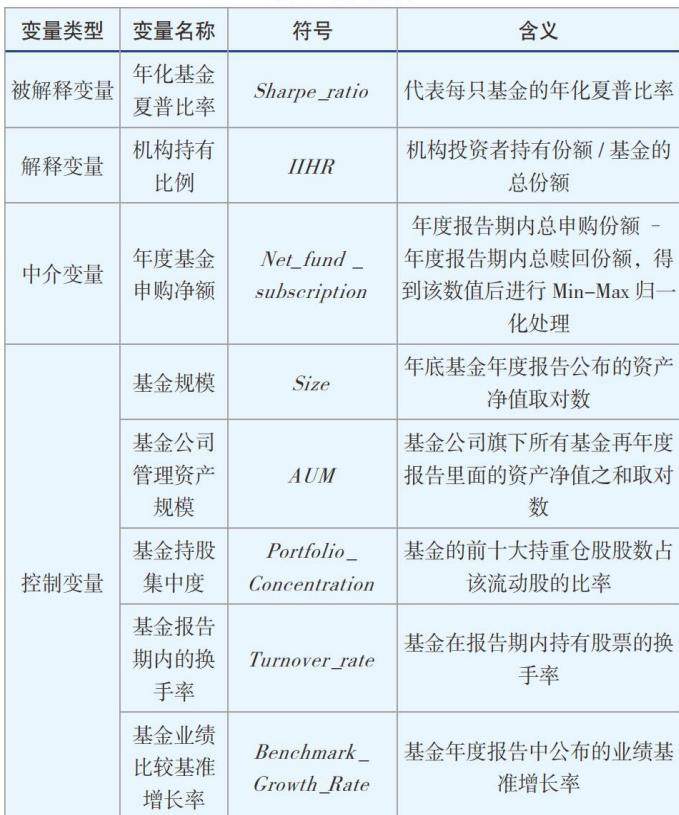

商经管理 | 机构持仓对基金绩效的影响研究

商经管理 | 机构持仓对基金绩效的影响研究

-

金融与投资 | 家庭负债对消费的影响研究

金融与投资 | 家庭负债对消费的影响研究

-

金融与投资 | 绿色债券对企业绿色技术创新的影响研究

金融与投资 | 绿色债券对企业绿色技术创新的影响研究

-

金融与投资 | 多期超额收益法下 医药制造企业数据资产价值评估

金融与投资 | 多期超额收益法下 医药制造企业数据资产价值评估

-

金融与投资 | 机构投资者持股、高管股权激励、企业社会责任

金融与投资 | 机构投资者持股、高管股权激励、企业社会责任

-

金融与投资 | 信托文化对基础设施领域 不动产投资信托基金绩效的影响

金融与投资 | 信托文化对基础设施领域 不动产投资信托基金绩效的影响

-

金融与投资 | 逆向混改的民企融资约束缓解路径研究

金融与投资 | 逆向混改的民企融资约束缓解路径研究

-

金融与投资 | 农牧企业数据资产价值实现路径研究

金融与投资 | 农牧企业数据资产价值实现路径研究

-

金融与投资 | 金融高质量发展促进 实体企业“脱虚向实”的理论研究

金融与投资 | 金融高质量发展促进 实体企业“脱虚向实”的理论研究

-

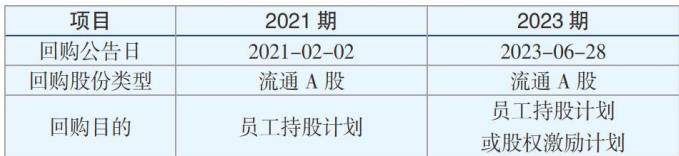

金融与投资 | 我国电子设备行业 上市公司股票回购的动因与效果探究

金融与投资 | 我国电子设备行业 上市公司股票回购的动因与效果探究

-

财经观察 | 轻资产模式下潮玩行业财务绩效与风险分析

财经观察 | 轻资产模式下潮玩行业财务绩效与风险分析

-

财经观察 | 产权性质、碳绩效与财务绩效的关系研究

财经观察 | 产权性质、碳绩效与财务绩效的关系研究

-

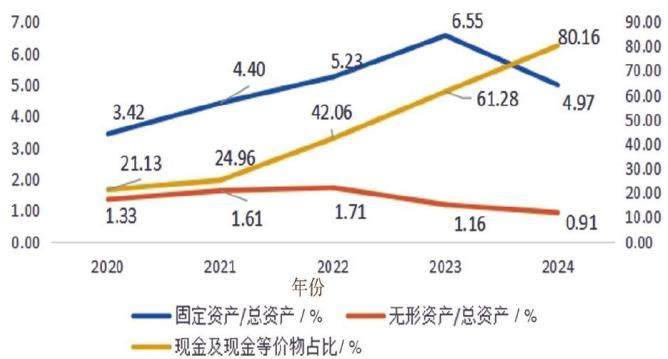

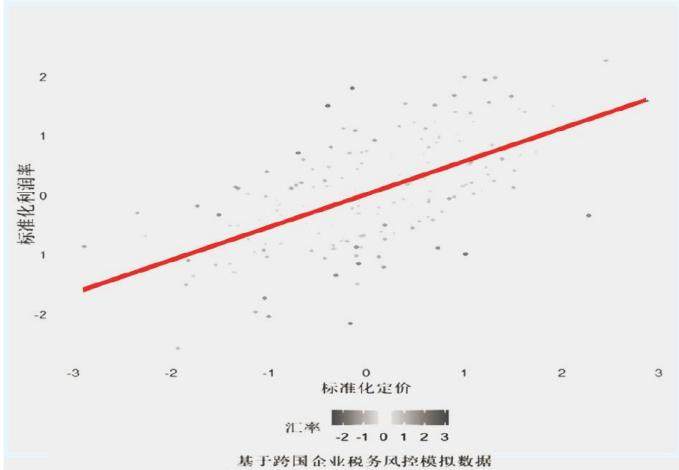

财经观察 | AI技术在税务风险评估与合规管理中的应用研究

财经观察 | AI技术在税务风险评估与合规管理中的应用研究

-

财经观察 | 基于犹豫模糊 - 层次分析法的企业价值链地位排序算法研究

财经观察 | 基于犹豫模糊 - 层次分析法的企业价值链地位排序算法研究

-

财经观察 | 通信企业数据资产入表问题研究

财经观察 | 通信企业数据资产入表问题研究

-

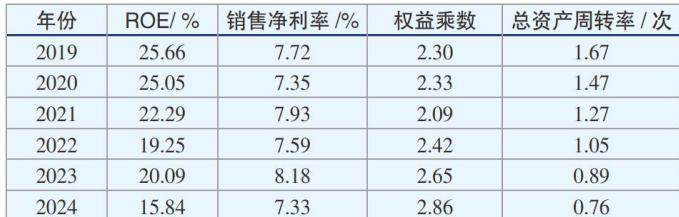

财经观察 | 基于杜邦分析法的 Y 公司盈利能力分析

财经观察 | 基于杜邦分析法的 Y 公司盈利能力分析

-

财经观察 | 人工智能“知识机器” 视角下管理会计概念扩展的新探索

财经观察 | 人工智能“知识机器” 视角下管理会计概念扩展的新探索

-

财经观察 | ESG理念下企业全面预算管理优化研究

财经观察 | ESG理念下企业全面预算管理优化研究

登录

登录